一、增配美元资产,选择QDII基金1、中期人民币仍存在贬值压力图表一:美元兑人民币今年以来汇率走势

(数据来源:彭博,数据截止2015年8月19日)

上周人民币大幅度贬值,虽然前期累积的贬值压力得到一次性释放,但就中长期而言,人民币兑美元(6.3887, 0.0012, 0.02%)汇率仍受到中美两国经济基本面与政策面差异影响,考虑到中国货币政策可能总体宽松,而美国货币政策则大方向上趋紧,人民币兑美元仍然存在中期贬值压力。

2、规避人民币进一步贬值风险,可选择美国房地产REITs,分享美国房地产业强势复苏带来的收益机会面对美元的升值趋势,和国内股市波动率较大,配置主投美国房地产类资产的QDII基金,能充分对冲美元升值带来的资产风险。

投资鹏华美国Reits就可间接投资美国物业,分享因租金收入和资产增值带来的收益机会。

在美国,REITs(房地产投资信托)被投资者视为是股票、债券、现金之外的第四类资产,是重要的分红产品。从历史收益看,过去30年分红收益率约在4%-12%之间,平均接近7%,远高于目前市场上的美元理财产品。(数据来源:NAREIT全美房地产投资信托协会)从近两年的美国经济状况来看,经济持续复苏推动美国房地产业表现强劲有力,这个方向的投资前景浮现。

二、鹏华美国房地产REITs投资机会分析1、美国房地产业持续回暖支持下半年美国房地产REITs投资机会(1)上半年,美国房地产业表现高于预期房地产数据显示,美国5月份新房销售环比增长2.2%,折合年率达到54.6万套,高于预期的52.3万套,升至2008年以来的高点。数据显示,就业增长、收入攀升和依旧低廉的融资成本共同促进了住宅销量的增长。整体而言,良好的基本面有助于房地产市场温和并持续的改善。

图表二:美国新房销售数据http://i0.sinaimg.cn/cj/2015/0821/U12738P31DT20150821142731.jpg(数据来源:彭博,数据截止2015年5月)(2)最新公布的数据显示美国新房屋开工数据和表现强劲据美国商务部周二在华盛顿公布的数据显示,7月份新屋开工数增长0.2%,折合年率为121万套,为2007年10月份以来最高水平,前月为120万套,高于初报值。接受彭博调查的77位经济学家预期中值为118万套。衡量未来建筑活动的建设许可下降,表明进一步增长需要时日。接受彭博调查的经济学家预期范围为95.1-128万套。6月份初报值为117万套,建设许可降至折合年率112万套,降幅16.3%,为2008年7月份以来最大。预期中值为降至123万套,前月为134万套。

图表三:美国新房屋开工数据

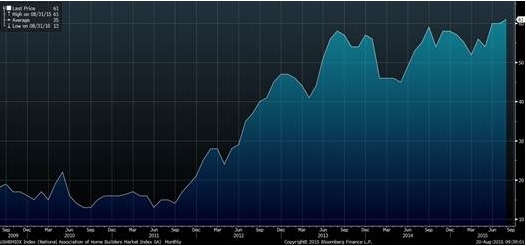

(数据来源:彭博,数据截止2015年7月)另外,美国8月NAHB房产市场指数61,创2005年11月份以来新高,持平预期61,前值60。整体而言,近期美国房地产市场表现不错,本月的数据符合近期形势,显示新屋和成屋均销售强劲,就业也持续增长。

图表四:美国NAHB房产市场指数

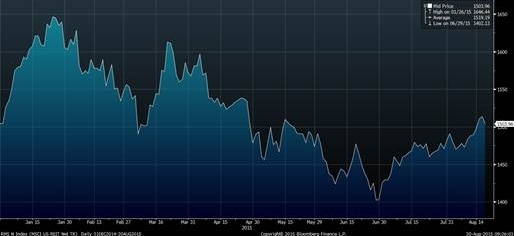

(数据来源:彭博,数据截止2015年8月)2、应对美联储加息,美国REITs二季度提前超跌,未来面临拐点机会与美国房地产业上半年销售强劲相反的是,二季度MSCI美国REITs指数下跌约10%,下跌的主要原因来自于市场曾预期美联储4-6月加息,带来整体板块表现较弱。其实,美联储加息的预期已充分反映在市场里,相对去年而言,风险已释放了许多。这种悲观的情绪已被市场吸收了。同时,美联储主席耶伦也表示今年美联储只会加息一次,且加息的幅度与速度会趋于缓慢,让市场和实体经济逐步消化。因此,我们认为加息对市场不会影响太大。当下,这个板块面临着较好的拐点和买入机会。

图表五:美国REITs指数今年以来表现

(数据来源:彭博,数据截止2015年8月19日)

3、美股下半年向好,对美国房地产REITs的股性部分提供支撑从美国经济的基本面来看,上市公司的盈利表现不错,GDP增长情况良好,保持在2-3%之间,明显好于其他发达经济体。最新的失业率数据是5.3%左右,这创了近年来最低。而且加息预期存在的前提是要求美国经济保持良好的复苏趋势,综合来看美国经济良好的基本面为美股下半年的走势提供了较为可靠的支撑。

从资金面来看,随着美联储加息临近,大量资金从新兴市场回流美国,将成为下半年推动美股上涨的一股主要力量之一。

因此,整体上基金经理对下半年美国市场的投资机会持正向评价。

4、组合中的中概股下半年表现值得期待目前组合中持有部分房地产中介中概股,其中一家近期已经公布了二季报,业绩数据表现不错,同时提高了今年的收入预测。这些中概股受益于中国上半年房地产市场交易的活跃,业绩纷纷出现改善,而三季度是房地产销售的旺季,这些公司的业绩还有进一步提升的空间。因此,我们预计这些公司将继续为组合带来不错的收益贡献,并且个股还蕴含了私有化的可能性。

三、鹏华美国房地产REITs未来投资策略1、目前组合情况本基金二季度末权益类美元资产仓位约为95%。

本基金采取了均衡的组合策略,除满足契约对于REITs的持仓(60%左右)要求外,在股票部分增加了在美国上市的中国房地产相关股票,包含一些中介类公司。其中有些个股因有私有化计划概念纷纷上涨,为组合奉献了不错的回报。基金将依据法律法规和基金合同规定,在符合分红条件的前提下定期进行分红。

2、未来的投资策略 在美国经济持续复苏的基础上,我们继续看好周期性较强的板块。同时,本基金将延续目前的均衡组合策略。在美国可能进入加息周期的情况下,本基金现有投资组合中选择了美国中概股来对冲加息的风险,更好地平抑了REITs部分的波动。在中概股部分,个别私有化计划所蕴含的投资机会还没有走完,地产中介类公司也具备持续奉献超额收益机会的能力。

四、美国房地产REITs未来的收益特征1、美联储加息后续影响由于二季度美联储加息已经提前在REITs 上有所反映,并出现了过度反映,预计未来加息带来的影响将趋于稳定,REITs面临拐点。

目前预期较高的是在9月17日加息,在加息附近或许仍有波动产生,但波动的事件和幅度或许相对有限。

整体来看,在美联储加息后,靶子落地,风险充分释放,美国房地产REITs的表现会比较稳健。

2、未来半年的收益预测长期来看,美国REITs的年化收益在10-11%左右,下半年预期收益约在5%左右;叠加下半年人民币贬值在2-3%之间,下半年鹏华美国房地产有希望获得一个较有吸引力的收益水平。如果再考虑中概股下半年的表现,我们认为鹏华美国房地产REITs是值得持有的一个投资品种,而且当下或是很好的买入机会。

评论 (0)