2014年3月,有媒体曾首次报道了一条令人震惊的消息,即美国国债一个新的且完全出乎意料的买家已经在比利时出现了,这个买家每周购买数百亿美元美国国债,没有任何理由。

中国通过比利时购买美国国债

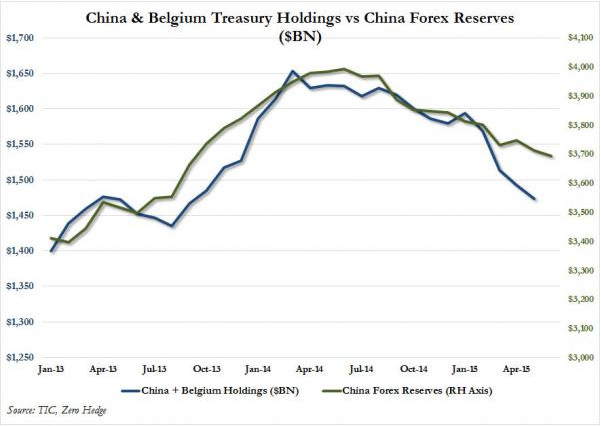

一年后,该媒体又首次确认这位“比利时”买家的身份正是中国,中国一直把比利时的欧洲债券结算系统作为其购买的债券的离岸基地。2015年3月,中国开始出售它于2013年和2014年囤积的美国国债,之后过了几个月,“中国正在清算包括美国国债在内的外汇储备以支撑贬值的人民币”的消息才成为大新闻。

众所周知,中国正在出售美国国债且其8月出售外汇储备创了纪录新高,那么一个更有趣的问题来了,即谁在买入?

多亏了《华尔街日报》,我们现在得到了这个问题的答案----“最近几次拍卖中,曾经的耶鲁大学(YaleUniversity)数学高手掌管的鲜为人知的纽约对冲基金陆续买入数百亿美元美国国债,引起了美国财政部和华尔街的注意。”。

根据《华尔街日报》的报道,由交易员杰弗里-泰尔彭斯(Jeffrey Talpins)掌管的Element CapitalManagementLLC一直是最大的国债购买者。知情者表示,大举买入美国国债是该基金交易策略的一部份,利用美国国债市场这个全球最具流动性的证券市场在效率方面的少许未臻完善之处,通过借来的资金从中获利,这一交易策略可以带来可观的利润。

掌管Element Capital Management LLC的交易员杰弗里-泰尔彭斯(Jeffrey Talpins)

对于那些不熟悉泰尔彭斯的人而言,泰尔彭斯当然不是家喻户晓的对冲基金经理名字。然而在熟悉他的人看来,“泰尔彭斯是一位曾在花旗集团、高盛集团任职的严肃而内向的交易员。他以能刺激竞争对手并曾考验了前美联储主席本-伯南克的耐心的坚韧不拔的风格闻名”。

2005年,《交易员月刊》曾将泰尔彭斯列入30岁以下的三十名顶尖交易员榜中,当时他是Vega Assetmanagement公司职员。该杂志对这三十名交易员的评价为----“在这些人身上,青春没有被浪费,他们中任何一个都有可能在40岁前成为亿万富翁”。

2010年,《金融时报》曾如此介绍当时市值为15亿美元的Element Capital公司:“由Long Term CapitalManagement公司开创同时也因它声名狼藉的对冲基金策略----固定收入相关价值交易,正恢复荣耀”。该报还补充称,“1998年LongTerm CapitalManagement公司破产后,投资者们纷纷避开固定收入相关价值交易,但是现在这个策略已经成为今年该产业少数几个表现出色的策略之一,这多亏了世界各国的财政刺激计划和非传统央行货币政策所引发的大规模定价异常。”

基金经理们称,截至今年6月底,ElementCapital基金收益率已经涨了10.75%。高回报主要是受到有着大量套利机会的政府债券市场的驱动。

在2014年以前,Element收益率已经大幅增长,根据一份彭博社报道,去年7月,苏格兰皇家银行北美销售负责人理查德-唐受吸引加盟Element。该报道这么写道:“在银行工作了近二十年的唐是美国财政部借款顾问委员会的委员之一。他的辞职已经得到了确认。他将加盟管理着拥有43亿美元资产的宏观基金的ElementCapital公司。”

换言之,Element不仅成倍扩大其管理的资产规模,而且现在还聘请了美国财政部借款顾问委员会的委员,而2011年11月,该委员会曾被称为“真正运营美国的超级委员会”。

不只如此,2014年11月,当时已经管理着50亿美元资产的Element基金提供给沃顿投资和交易集团的演示文稿如此吹嘘:“在过去9年多里,公司已经使投资者们获得了非同一般的回报,年化收益率高于20%,而夏普比率高于2.”

对于这样一家小型相关价值对冲基金公司,这样的收益率很难不给人留下深刻印象,但是它却回避了一个实质性问题,即购买国债牵涉了多少贷款?

为何这样一家相对不知名的对冲基金会频频出现在新闻中?这样看来,中国出售的美国国债的神秘买家就是Element。

分析师们称,Element一直是去年11月至今年7月举行的62场美国国债拍卖会的最大投标方,最近的数场拍卖会中有一些销售超过300亿美元的国债,而Element买了大约10%,这是非常庞大的数字。

尽管Element发展迅速,但是一些人仍想知道其60亿资产如何持续为其惊人的购买速度和规模买单。

Element的购债活动已经引来诸多质疑,因为迄今为止其累积购买国债额已经超过了其管理资产额60亿美元。频频与拍卖会参与者会面的美国财政部官员已经向Element提出了和其购买活动有关的问题。

曾经为处理政府证券的公司工作的一位交易员亲眼目睹了Element投标购买国债。他称:“他们的购买活动令人震惊。Element从不分享策略,但是我们经常问。”

这也是麻烦所在,美国财政部之所以想知道购债的真正买家及其购债原因,一定程度上是因为财政部希望买家是退休基金、保险公司和央行等长期持有者。财政部官员担心,交易导向型基金购债有可能导致日后出现一些抛售行为,这些抛售会增大市场波动,并可能推高举债成本。

现在回到“购买国债牵涉了多少贷款”问题,这是因为一旦坏日子突然到来,Element可能被迫将其持有的庞大国债抛向一个已经非常缺乏流动性的市场。

那么Element的策略到底是什么呢?“消息人士称,Element曾因预期利率将上调而一直在卖空或者反赌债券,但是现在已经停止反赌。这是该基金最近成为国债大买家的原因之一。”

看起来,不仅宏观考虑驱动着Element的交易策略,而且还有一级、二级市场之间的市场定价误差在其中发挥作用。“那些与这家公司合作或熟悉泰尔彭斯的人表示有另一个原因,那就是Element是最后一批使用自金融危机以来已经变得不怎么流行的‘债券拍卖策略’的基金之一。”

评论 (0)