如果问我,中国的企业家中,最钦佩的女企业家是谁?

我想我的答案一定是,董明珠女士。

作为上市公司中最出色的职业经理人之一,她把格力电器带到了营收2000亿市值2000亿的成就。

当然,这并非她一人的功劳,虽然有很多争议,但你肯定无法否定她的功劳。

最近董小姐麻烦事比较多,以格力的名义收购银隆未遂,因为未分红被上交所问询,再后来,自己掏腰包收购的银隆出了岔子。

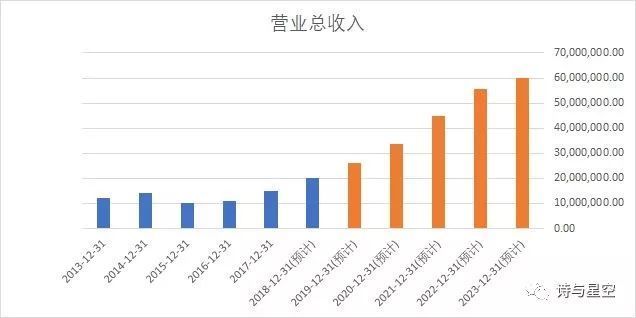

2018初的时候,董明珠提出了格力全年2000亿销售任务的目标。从今年的销售情况看,完成这个任务触手可及。

然后,董小姐又提出了2023年格力销售额6000亿的宏伟目标。

6000亿什么概念?

5年,三倍。

5年前格力的营收是1200亿,这五年连一倍的增幅都没有,靠什么在下个五年增长三倍呢?

我画了个图。

大体倒推了下,格力电器这五年,每年的营收增幅能达到30%,就可以五年后实现6000亿的营收目标。

而2018年三季报的数据显示,公司的营收比上年同期增长34.11%。

这么看,6000亿并不是一个不可能完成的任务。

但是,有个问题。

看起来威武霸气的董小姐,出生于1954年。

也就是说,看起来还算年轻的她,今年64岁了。

5年后,董小姐70岁了。

70岁的董明珠,还会是格力电器的掌舵手吗?

女人的年龄是秘密,董小姐的秘密姑且不表,让我们看看格力靠什么实现6000亿营收。

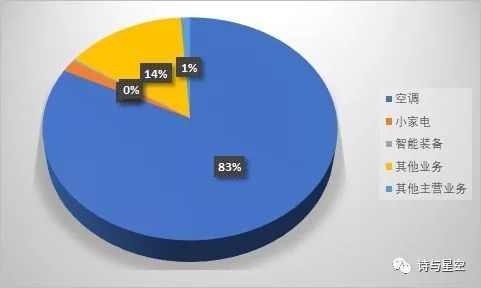

五年来,虽然格力电器向多元化转型做出了艰苦卓越的努力,但是公司的营收主要还是依靠空调。

五年后呢?如果依赖空调,实现营收三倍的可能性比较小。

据公司年报,2017年,格力家用空调全球市场占有率21.90%。在国内更是遥遥领先,从占有率来看,格力早已触及到了市场的天花板。

小家电是美的的天下,除了空调,大家电也被其他品牌牢牢把控市场。

而所谓的智能装备,主要还是格力自产自销,最大的成效是自动化装备带来了1200人的裁员。

6000亿的营收从哪来呢?

如果没猜错的话,应该是收购。

也只能是收购,让现在的格力继续保持30%以上的复合增长率,简直是不可想象的。

参与闻泰科技收购安世集团是小试牛刀,下一步,董小姐应该还会有更大的动作。

做完猜测,坐等五年后被打脸。

下面从财务角度说一下格力的优缺点:一、优点。

1、不差钱的主:货币资金和理财产品。

格力的货币资金上千亿,可谓非常有钱。同时,格力购买的理财也比较谨慎,大多是“结构性存款”,大约百亿左右。

2、应收票据:最优质的应收款。

格力的应收款以应收票据为主,90%的应收款为应收票据。格力的应收票据基本都是银行票据,因此变现能力非常强。同时也反映出格力的产品竞争力很强,公司对代理商相对强势。

3、商誉为0。

与美的、海尔等同行相比,董小姐的风格是一切都自己来,所以公司根本没有收购行为。但是当她想明白开始准备收购银隆的时候,却遭到了股东的抵制。

但是格力如果想走的更远,恐怕是必须要加大收购。

4、资产负债率60%左右。

作为生产型企业,60%左右的资产负债率还是不错的,同行美的集团几乎完全相同。

5、200多亿的短期借款是怎么回事?

在分析财报的时候,有一种情况是值得警惕的,那就是“存贷双高”。也就是银行存款和长短期借款都非常高,这种企业是经不起推敲的。

格力的短期借款高达200多亿(三季报),算不算存贷双高呢?

考虑到公司的银行存款高达上千亿,所以这点短期借款是不算高的。

怎么确定不高呢?

通过查看财务费用,格力的三季报中,财务费用接近-7亿,说明公司的利息收入远大于利息支出。

一般而言,大型公司银行存款充裕的情况下还要贷款,通常有两种情况,一是因为汇率的影响,国外的子公司会从当地贷款来补充流动资金,而非从国内转移,所以会出现存款高的同时,有一部分贷款;二是为了和当地银行维持友好关系,长期维持一定数额的低息贷款。

6、出色的期货套保团队。

随着期货市场的完善,越来越多的公司开始玩套保。

格力是上市公司中涉足期货套保较早并且玩的较好的,由于空调行业大量使用铜铝等金属,价格变动对公司的业绩影响比较大。为了抵消原材料价格变化对公司业绩的剧烈影响,格力早早进行了期货套保的操作。

把库存商品做成期货式的,从而避免成本失控。

二、缺点。

1、糟糕的合营公司业绩。

从公司的投资收益情况来看,董小姐对联营公司的管理比较弱。松原粮食集团有限公司是格力唯一的一家合资企业,做东北大米,2018年前三季度居然亏损。

同样的情况也在银隆身上发生,可见,不能直接插手管理的企业,董小姐的用人很成问题。

总结:年逾七旬的董小姐,带领格力电器到了一个十字路口,何去何从?或许她本人还老骥伏枥,但是投资者却心里打鼓,所以,这些疑问都在股价上体现出来了吧!

评论 (0)